- La renégociation des prêts immobiliers consiste à demander un nouveau taux à votre banque actuelle, sans changer d’établissement.

- Elle est rentable si l’écart entre votre taux actuel et le taux du marché dépasse 0,7 à 1 point, et si vous êtes encore dans le premier tiers de remboursement.

- Les frais de renégociation existent — avenant, frais de dossier — mais ils restent inférieurs aux frais d’un rachat de crédit externe.

- L’assurance emprunteur est souvent oubliée : la renégocier en même temps peut doubler vos économies.

- Préparez votre dossier, comparez les offres concurrentes et ne signez jamais le premier avenant proposé sans négocier.

Vous avez signé votre prêt immobilier à 3,5 %, voire 4 % ou plus ? Et vous regardez aujourd’hui les taux affichés en vitrine avec une pointe d’amertume ? Vous n’êtes pas seul. Des centaines de propriétaires sur la Côte d’Opale — et partout en France — se posent la même question : peut-on encore faire baisser ses mensualités grâce à la renégociation des prêts immobiliers ?

La réponse courte : oui. Mais pas n’importe comment, pas n’importe quand, et pas sans préparer votre dossier. Ce guide vous explique tout, étape par étape.

Pourquoi renégocier son prêt immobilier ?

La renégociation de prêt immobilier, c’est simple dans le principe : vous retournez voir votre banque et vous lui demandez de revoir le taux d’intérêt de votre crédit en cours. Pas de changement d’établissement, pas de remboursement anticipé complet. Juste un avenant — c’est-à-dire un document modificatif ajouté à votre contrat initial.

L’objectif ? Profiter de la baisse des taux du marché pour réduire le coût total de votre crédit. Soit en abaissant vos mensualités, soit en raccourcissant la durée du prêt. Les deux options ont des impacts très différents, et le choix dépend de votre situation personnelle.

Les gains concrets pour votre budget

Sur un prêt de 200 000 euros sur 20 ans, passer d’un taux de 3,8 % à 2,8 % représente une économie d’environ 200 euros par mois — soit près de 48 000 euros sur la durée totale du crédit. Ces chiffres parlent d’eux-mêmes.

Et si vous choisissez de maintenir la même mensualité plutôt que de la baisser, vous raccourcissez la durée du prêt. Vous sortez plus vite du crédit. Vous payez encore moins d’intérêts. Ce n’est pas la même logique, mais le résultat est tout aussi intéressant selon votre projet de vie.

Le bon moment pour agir

Il n’y a pas de date magique. Mais il y a des signaux : quand les taux du marché chutent significativement par rapport à votre taux contractuel, quand vous êtes encore en phase d’amortissement (les premières années du prêt, où vous payez surtout des intérêts), quand votre situation professionnelle s’est renforcée depuis la signature initiale.

Sur le marché immobilier de la région entre Le Touquet et Berck, j’ai vu des propriétaires rater cette fenêtre par inertie. Ils attendaient « le bon moment ». Le bon moment, c’est maintenant — dès que les conditions sont réunies.

Renégociation vs rachat de crédit : quelle différence ?

C’est la confusion la plus fréquente. Et elle peut coûter cher si on s’y trompe.

La renégociation de prêt immobilier se fait auprès de votre banque actuelle. Elle est généralement moins coûteuse en frais, plus rapide à mettre en place, mais votre banque n’est pas obligée d’accepter.

Le rachat de crédit (ou renégociation externe), lui, consiste à faire racheter votre prêt par un autre établissement bancaire. C’est plus contraignant administrativement — il faut rembourser l’ancien crédit, ce qui génère des indemnités de remboursement anticipé (IRA) — mais ça peut être bien plus avantageux si votre banque refuse de bouger.

| Critère | Renégociation (même banque) | Rachat de crédit (autre banque) |

|---|---|---|

| Frais | Frais d’avenant (200 à 500 €) | IRA + frais de dossier + frais de garantie |

| Délai | Quelques semaines | 2 à 4 mois |

| Obligation de la banque | Non — elle peut refuser | Non applicable (nouvel établissement) |

| Levier de négociation | Moyen (menace de rachat externe) | Fort (mise en concurrence réelle) |

| Économies potentielles | Correctes | Souvent supérieures |

Ma recommandation de terrain : commencez toujours par votre banque actuelle. Si elle refuse ou si l’offre est insuffisante, partez en rachat de crédit avec les propositions concurrentes dans la poche. C’est votre meilleur argument.

Les conditions pour que ça vaille vraiment le coup

Toutes les situations ne se prêtent pas à une renégociation rentable. Il y a des critères à vérifier avant de vous lancer — et certains sont souvent sous-estimés.

L’écart de taux : le critère numéro un

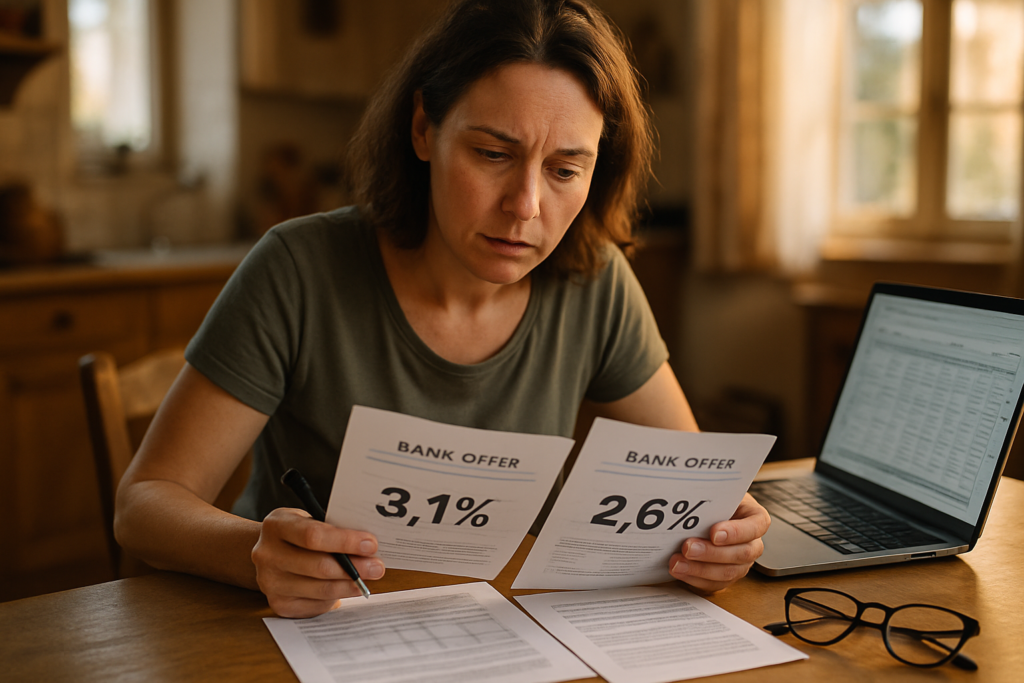

La règle de base : l’écart entre votre taux actuel et le taux du marché doit être d’au moins 0,7 à 1 point de pourcentage. En dessous, les frais de renégociation risquent d’absorber une bonne partie des économies réalisées. Exemple : si vous êtes à 3,2 % et que le marché propose du 2,6 %, l’écart de 0,6 point est à la limite. Si vous êtes à 3,8 % face à un taux de 2,7 %, là, on parle sérieusement.

La durée restante et le capital dû

La renégociation est la plus efficace dans le premier tiers du prêt. Pourquoi ? Parce que c’est là que vous payez le plus d’intérêts. Un crédit immobilier fonctionne avec un tableau d’amortissement dégressif : au début, vous remboursez surtout des intérêts. À la fin, vous remboursez surtout du capital. Intervenir tard dans le prêt, c’est courir après des économies qui s’amenuisent.

Le capital restant dû (ce que vous devez encore à la banque) doit également être suffisamment élevé — idéalement au-dessus de 70 000 euros — pour que le gain financier soit significatif par rapport aux frais engagés.

Votre profil emprunteur

Votre banque va réévaluer votre dossier. Un CDI stable, un taux d’endettement raisonnable (inférieur à 35 % de vos revenus nets), une épargne résiduelle correcte : autant d’éléments qui jouent en votre faveur. Si votre situation s’est dégradée depuis la signature, la négociation sera plus difficile.

L’assurance emprunteur : le levier oublié

Trop souvent ignorée lors d’une renégociation, l’assurance emprunteur (l’assurance qui rembourse votre crédit si vous décédez, devenez invalide ou perdez votre emploi) représente parfois 30 % du coût total du crédit. Depuis la loi Lemoine entrée en vigueur en 2022, vous pouvez changer d’assurance emprunteur à tout moment, sans pénalité. Renégocier le taux ET l’assurance simultanément, c’est doubler la mise.

Si vous portez un projet d’achat ou d’investissement locatif en parallèle, pensez aussi à consulter notre article sur les étapes pour faire une offre d’achat immobilier — comprendre le financement dans son ensemble est toujours plus puissant.

Comment procéder, étape par étape

La renégociation ne s’improvise pas. Voici la méthode que je conseille à tous les propriétaires qui me sollicitent sur la Côte d’Opale.

Étape 1 : Faites le point sur votre prêt actuel

Ressortez votre tableau d’amortissement (le document remis lors de la signature du crédit qui détaille mois par mois vos remboursements). Notez : votre taux actuel, le capital restant dû, la durée restante, et le montant total d’intérêts que vous payerez encore si vous ne changez rien.

Étape 2 : Simulez le gain potentiel

Avant même de contacter votre banque, utilisez un simulateur de renégociation en ligne. Entrez vos données actuelles et le taux cible. Calculez la différence entre le coût total actuel et le coût total renégocié. Soustrayez les frais estimés (avenant, dossier). Si le solde est positif et significatif, vous avez votre réponse.

Étape 3 : Obtenez des offres concurrentes

C’est l’étape que la plupart des gens sautent. À tort. Contactez deux ou trois autres banques ou un courtier en crédit immobilier pour obtenir des propositions de rachat. Ces offres sont votre levier de négociation. Votre banque actuelle le sait. Elle préférera souvent ajuster son taux plutôt que de vous perdre comme client.

Étape 4 : Négociez avec votre banque

Prenez rendez-vous avec votre conseiller. Présentez votre demande clairement, avec les offres concurrentes en main. Demandez un nouveau taux, mais aussi une révision des conditions d’assurance. Ne signez pas le premier avenant proposé sans avoir pris le temps de le relire et de le faire comparer.

- Apportez vos 3 derniers bulletins de salaire et avis d’imposition

- Préparez le tableau d’amortissement de votre prêt actuel

- Joignez les offres de rachat externe obtenues

- Listez vos autres engagements financiers (autres crédits, épargne)

Étape 5 : Comparez l’offre finale et signez en connaissance de cause

L’avenant de renégociation vous sera remis avec un délai de réflexion légal de 10 jours. Ne le signez pas avant d’avoir vérifié le TAEG (Taux Annuel Effectif Global — c’est le taux qui intègre tous les frais du crédit, pas seulement les intérêts) et le coût total recalculé. C’est ce chiffre qui compte, pas le taux brut affiché.

Pour sécuriser votre projet global, pensez également à bien comprendre les conditions suspensives dans un achat immobilier — elles sont directement liées à l’obtention d’un financement aux bonnes conditions.

Les erreurs qui coûtent cher

Sur le terrain, j’observe les mêmes erreurs qui reviennent. Des erreurs évitables, mais qui peuvent effacer une partie des bénéfices de la renégociation.

Ne pas se préparer avant le rendez-vous

Arriver chez son banquier les mains vides, sans simulation, sans offre concurrente, sans tableau d’amortissement : c’est la pire position pour négocier. Vous laissez l’initiative à la banque, qui proposera ce qui l’arrange. La préparation, c’est votre pouvoir de négociation.

Accepter le premier taux proposé

Les banques ne donnent jamais leur meilleur taux en première intention. C’est une réalité de marché. La première offre est toujours une offre de confort — pour elles. Contrez-la avec les offres externes. Demandez un délai. Revenez avec une contre-proposition précise.

Oublier l’assurance emprunteur

J’ai accompagné des propriétaires qui avaient négocié leur taux de 0,8 point mais maintenu une assurance à 0,40 % alors que le marché proposait 0,15 % pour un profil identique. Résultat : l’économie réelle était deux fois inférieure à ce qu’ils espéraient. L’assurance, c’est négociable. Et depuis la loi Lemoine, vous n’avez aucune excuse pour ne pas le faire.

Se focaliser uniquement sur la mensualité

Baisser sa mensualité, c’est agréable. Mais si c’est au prix d’un allongement de la durée du prêt, vous payez plus d’intérêts au total. Faites toujours calculer le coût total du crédit, pas seulement la mensualité. C’est le seul indicateur fiable pour juger si une renégociation est réellement avantageuse.

Ignorer les frais annexes

Frais d’avenant, frais de dossier, frais de garantie en cas de rachat externe, éventuels frais de mainlevée d’hypothèque : tout cela doit être intégré dans votre calcul. Une renégociation qui économise 8 000 euros sur la durée mais qui coûte 3 500 euros en frais, c’est une économie nette de 4 500 euros. Correcte, mais bien inférieure à ce que les chiffres bruts laissaient espérer.

Si vous gérez un patrimoine immobilier plus large — notamment en locatif — cette logique de coût global s’applique aussi à vos investissements. Retrouvez d’autres analyses sur les erreurs à éviter en investissement locatif.

Ce qu’il faut retenir

La renégociation des prêts immobiliers n’est pas réservée aux experts financiers. C’est une démarche accessible, souvent rentable, à condition de s’y prendre méthode en main.

- Un écart de taux d’au moins 0,7 à 1 point est le premier signal pour agir.

- Le premier tiers du prêt est la période la plus favorable pour renégocier.

- Les offres concurrentes sont votre meilleur levier de négociation auprès de votre banque.

- L’assurance emprunteur doit toujours être renégociée en même temps — ne la laissez pas de côté.

- Le coût total du crédit, et non la mensualité seule, est le seul indicateur qui compte vraiment.

Vendre vite, c’est bien. Vendre au bon prix, c’est mieux. Et emprunter au bon taux, c’est aussi bien que d’acheter au bon prix. Ce sont les deux faces d’une même pièce.

Si vous avez un projet immobilier sur la Côte d’Opale — achat, investissement, revente — et que vous souhaitez faire le point sur votre financement avant de vous lancer, l’équipe de Mercy Immobilier est à votre disposition. On ne fait pas de crédit, mais on vous aide à poser les bonnes questions aux bonnes personnes. Contactez-nous, sans engagement.

Questions fréquentes

Quelle est la différence entre renégociation et rachat de crédit immobilier ?

La renégociation se fait auprès de votre banque actuelle : vous demandez un nouveau taux sans changer d’établissement. Le rachat de crédit consiste à faire reprendre votre prêt par une autre banque. Le rachat est souvent plus avantageux en termes de taux obtenu, mais il génère des frais plus élevés (indemnités de remboursement anticipé, frais de dossier, garanties). La renégociation est plus rapide et moins coûteuse, mais votre banque peut refuser.

Ma banque peut-elle refuser de renégocier mon prêt ?

Oui. Votre banque n’a aucune obligation légale d’accepter une renégociation. C’est une décision commerciale de sa part. Si elle refuse ou si l’offre proposée est insuffisante, vous avez la possibilité de solliciter d’autres établissements pour un rachat de crédit externe. C’est souvent la menace du rachat externe qui pousse les banques à revoir leur position.

Combien coûte une renégociation de prêt immobilier ?

Les frais d’une renégociation auprès de votre banque actuelle sont principalement des frais d’avenant (entre 150 et 500 euros selon les établissements) et parfois des frais de dossier. En cas de rachat externe, ajoutez les indemnités de remboursement anticipé (IRA), plafonnées par la loi à 3 % du capital restant dû ou 6 mois d’intérêts, ainsi que les nouvelles frais de garantie (hypothèque ou caution).

Peut-on renégocier plusieurs fois son prêt immobilier ?

Oui, il n’existe pas de limite légale au nombre de renégociations. Mais chaque opération génère des frais. Il est donc peu pertinent de renégocier à répétition sur de faibles écarts de taux. Évaluez chaque fois le gain net réel — économies réalisées moins frais engagés — avant de vous lancer.

Faut-il passer par un courtier pour renégocier son prêt ?

Ce n’est pas obligatoire, mais un courtier en crédit immobilier peut vous faire gagner du temps et vous obtenir de meilleures conditions. Il connaît les grilles tarifaires de nombreux établissements et sait comment présenter votre dossier de manière optimale. Sa rémunération est souvent prise en charge par la banque qui obtient votre crédit — mais vérifiez les conditions avant de signer tout mandat.

La renégociation du prêt impacte-t-elle mon assurance emprunteur ?

Non, la renégociation du taux n’a pas d’impact automatique sur votre assurance emprunteur. Mais c’est précisément l’occasion de renégocier les deux simultanément. Depuis la loi Lemoine, vous pouvez changer d’assurance emprunteur à tout moment, sans frais ni justification. Comparer les offres d’assurance peut générer des économies aussi importantes que la renégociation du taux lui-même.