- Un taux d’intérêt plus bas ne suffit pas à valider qu’une offre est vraiment meilleure — il faut comparer le coût total du crédit.

- L’assurance emprunteur, les frais de dossier et les conditions de remboursement anticipé peuvent tout changer.

- Informer votre courtier d’une offre concurrente est souvent la meilleure façon d’obtenir une renégociation.

- Vous êtes libre de refuser l’offre de votre courtier, à condition de vérifier les termes du mandat signé.

- Un bon courtier voit ce que vous ne voyez pas — sa valeur n’est pas que dans le taux affiché.

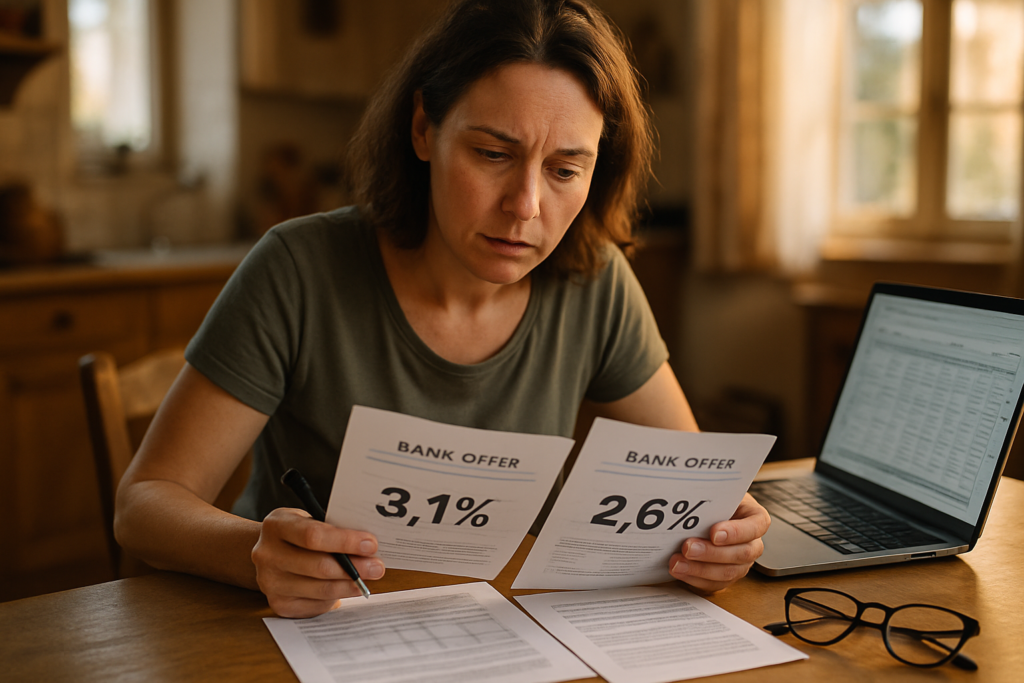

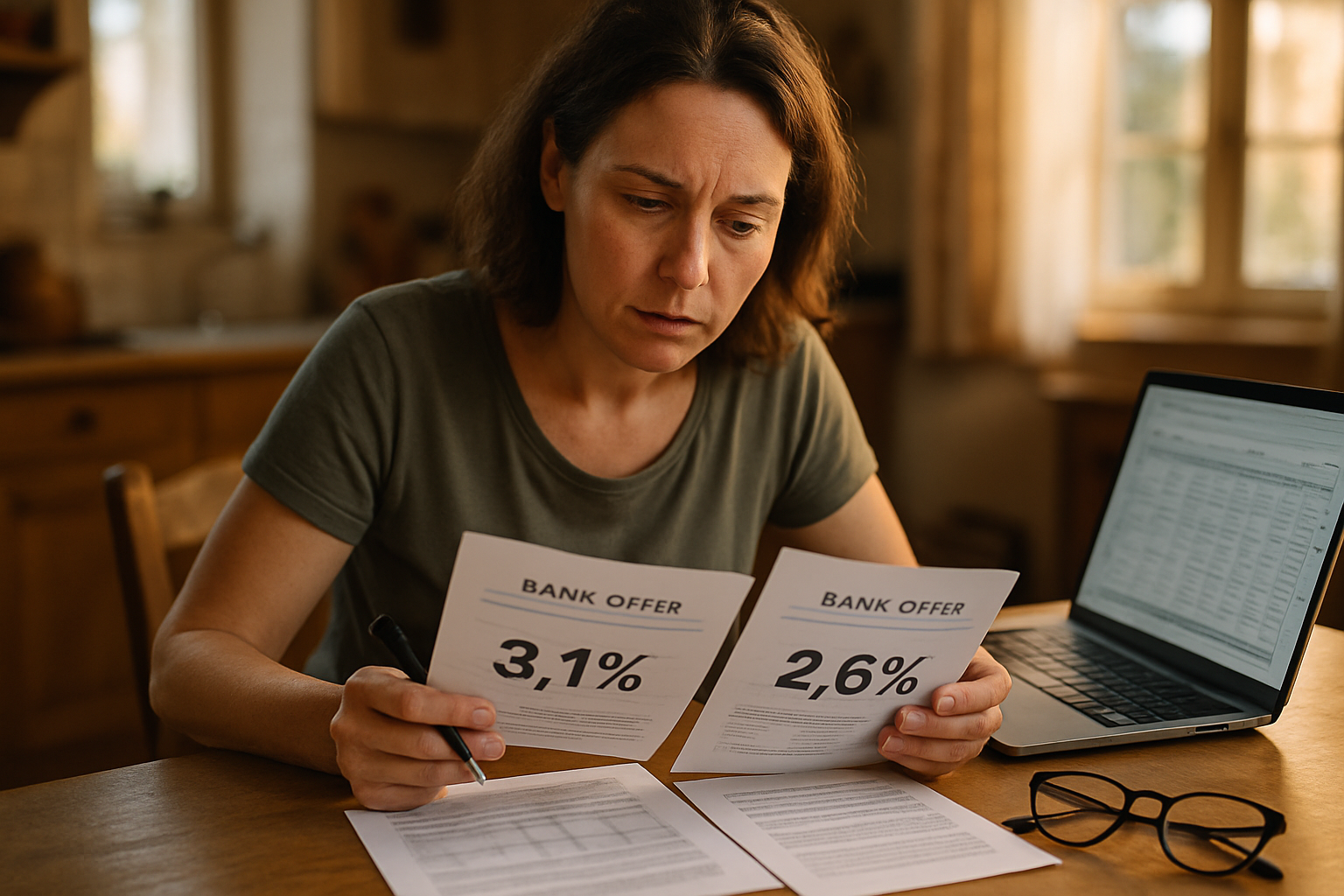

Vous avez fait le tour de votre banque habituelle. Et là, surprise : le conseiller vous propose un taux qui semble plus intéressant que ce que votre courtier vous a trouvé. Ou alors c’est un ami qui vous a soufflé le nom d’une autre banque. Résultat : vous vous demandez si vous n’avez pas fait une erreur en passant par un intermédiaire. C’est une situation que je rencontre régulièrement, même ici sur la Côte d’Opale, quand des acquéreurs finalisent leur projet d’achat à Le Touquet ou à Berck-sur-Mer. Avant de tirer des conclusions, posez-vous la bonne question : avez-vous vraiment trouvé une meilleure offre que votre courtier ?

Ce que vous comparez n’est peut-être pas ce que vous croyez

C’est le piège classique. On voit un taux nominal — disons 3,45 % contre 3,55 % — et on croit avoir fait mieux que le professionnel. Mais le taux nominal, c’est un peu comme le prix affiché en vitrine : il ne dit pas tout. Ce qui compte vraiment, c’est le TAEG (Taux Annuel Effectif Global), c’est-à-dire le coût réel du crédit, assurance comprise, frais de dossier inclus, garanties intégrées.

Deux offres à des taux nominaux différents peuvent se révéler équivalentes — ou même inverser leur classement — une fois qu’on intègre tous les paramètres. Une banque qui affiche 3,40 % mais impose son assurance groupe à 0,35 % peut coûter plus cher qu’une offre à 3,55 % avec une assurance déléguée à 0,10 %. Sur 20 ans, la différence peut dépasser 10 000 euros. Ce n’est pas un détail.

Les éléments à comparer un par un

- Le TAEG : l’indicateur le plus fiable pour comparer deux offres sur un pied d’égalité.

- L’assurance emprunteur : son coût peut représenter jusqu’à 30 % du coût total du crédit. Vérifiez si vous pouvez opter pour une assurance externe (délégation d’assurance).

- Les frais de dossier bancaire : souvent négociables, rarement mis en avant dans les comparatifs rapides.

- Les indemnités de remboursement anticipé (IRA) : si vous envisagez de revendre dans 5 ou 7 ans, ce point est crucial.

- La modularité des mensualités : pouvoir adapter vos remboursements en cas de coup dur, c’est une sécurité concrète.

- Les garanties exigées : hypothèque, caution bancaire (type Crédit Logement) — leur coût varie selon les établissements.

Si vous cherchez à optimiser votre assurance emprunteur, sachez que c’est souvent là que se jouent les plus grandes économies, bien plus que sur le taux lui-même.

Ce que votre courtier voit que vous ne voyez pas

Un courtier en crédit immobilier ne se résume pas à un chasseur de taux. C’est quelqu’un qui connaît les critères d’acceptation de chaque banque, qui sait quelle enseigne est friande des profils en CDI depuis moins de deux ans, laquelle accepte les travailleurs indépendants, laquelle est plus clémente sur le taux d’endettement.

Quand votre banque vous propose une offre directement, elle vous propose son meilleur taux pour votre profil — pas nécessairement le meilleur du marché. Le courtier, lui, a mis en concurrence plusieurs établissements avant de vous présenter sa sélection. Ce travail de comparaison, vous ne l’avez pas fait si vous n’avez interrogé qu’une seule banque en face à face.

Il y a aussi la question du dossier. Un courtier expérimenté sait comment le présenter pour maximiser vos chances — et parfois, une banque dit non à un dossier mal présenté alors qu’elle aurait dit oui au même dossier bien ficelé. C’est une réalité du terrain que les chiffres seuls ne montrent pas.

Que faire concrètement quand on pense avoir trouvé mieux ?

Ne partez pas sans prévenir. C’est l’erreur la plus fréquente — et souvent la plus coûteuse. Avant de signer quoi que ce soit avec une autre banque, contactez votre courtier et partagez-lui l’offre que vous avez reçue. Pas par politesse : par intérêt.

Dans la majorité des cas, le courtier peut soit négocier une contre-proposition auprès de ses partenaires bancaires, soit confirmer objectivement que l’offre que vous avez trouvée est effectivement meilleure. Les deux issues sont utiles. Dans le premier cas, vous gagnez une meilleure offre. Dans le second, vous signez en confiance, avec la validation d’un professionnel.

Vérifiez d’abord les termes de votre mandat

Avant toute chose, relisez le mandat que vous avez signé avec votre courtier. Ce document — obligatoire depuis la loi Lagarde — précise les conditions de la mission et, parfois, des clauses d’exclusivité ou de frais en cas de désistement. Certains mandats prévoient des honoraires dus au courtier dès lors qu’un accord de principe a été obtenu, même si vous choisissez finalement une autre banque.

Ce n’est pas systématique, mais ça existe. Lisez les petites lignes. Si vous n’êtes pas sûr de l’interprétation, demandez directement à votre courtier de vous expliquer. Un bon professionnel joue la transparence.

Les étapes à suivre, dans l’ordre

- Rassemblez les deux offres complètes (pas juste les taux nominaux).

- Calculez ou faites calculer le coût total de chaque crédit sur la durée réelle.

- Contactez votre courtier avec les éléments de l’offre concurrente.

- Laissez-lui 48 à 72 heures pour répondre et éventuellement contre-proposer.

- Prenez votre décision finale sur la base du coût global, pas du taux affiché.

Les erreurs fréquentes que j’observe sur le terrain

J’ai accompagné des acheteurs sur la Côte d’Opale pendant 18 ans. Et j’ai vu des situations se compliquer inutilement à l’étape du financement — pas parce que le marché était difficile, mais parce que des décisions avaient été prises trop vite.

L’erreur numéro un : comparer deux taux sans regarder les durées. Une offre à 3,40 % sur 25 ans contre une offre à 3,60 % sur 20 ans — ce ne sont pas les mêmes mensualités, pas le même coût total, pas le même impact sur votre capacité à épargner. On ne compare que ce qui est comparable.

L’erreur numéro deux : oublier l’assurance. J’en parlais plus haut, mais ça mérite d’être répété. Beaucoup d’acheteurs regardent uniquement le taux du prêt et signent sans se préoccuper de l’assurance que la banque leur impose. Or, sur un emprunt de 250 000 euros, une différence de 0,20 % sur l’assurance représente environ 500 euros par an — soit 10 000 euros sur 20 ans.

L’erreur numéro trois : ne pas anticiper la revente. Si vous achetez une résidence secondaire au Touquet avec l’idée de la revendre dans 8 ans, les conditions de remboursement anticipé peuvent fortement peser dans la balance. Ce paramètre est rarement mentionné spontanément. Pensez à le vérifier. Si vous vous interrogez aussi sur les implications fiscales d’une future revente, l’article sur la réforme de la plus-value immobilière vous donnera un éclairage utile avant de vous engager.

L’erreur numéro quatre : agir seul parce qu’on a l’impression d’avoir tout compris. L’immobilier, c’est souvent le plus gros engagement financier d’une vie. Ce n’est pas le moment de faire des économies de guichet sur l’accompagnement.

Ce qu’il faut retenir avant de décider

Vous avez le droit de refuser l’offre de votre courtier. Ce n’est pas une trahison — c’est votre argent, votre projet, votre décision. Mais cette décision mérite d’être prise avec toutes les cartes en main, pas sur la foi d’un taux affiché sur un écran.

| Critère | Offre courtier | Offre directe banque |

|---|---|---|

| Taux nominal | A comparer | A comparer |

| TAEG (coût réel) | Indicateur clé | Indicateur clé |

| Assurance emprunteur | Souvent déléguée, plus souple | Souvent imposée par la banque |

| Frais de dossier | Parfois négociés ou offerts | Variables selon l’établissement |

| Remboursement anticipé | A vérifier selon banque retenue | A vérifier impérativement |

| Accompagnement dossier | Oui, jusqu’à la signature | Limité au conseiller bancaire |

Un projet immobilier sur la Côte d’Opale, c’est souvent le fruit de mois de recherche, de visites, de comparaisons. Le financement mérite le même soin. Et si vous souhaitez comprendre comment les professionnels de l’immobilier sont sélectionnés et comparés entre eux, cet article sur le classement des mandataires immobiliers vous donnera quelques repères utiles sur ce que signifie vraiment choisir le bon accompagnement.

Conclusion : mieux vaut une décision éclairée qu’une décision rapide

Vous pensez avoir trouvé une meilleure offre que votre courtier. Peut-être. Mais avant de signer, prenez le temps de comparer le coût total du crédit, pas juste le taux affiché. Parlez à votre courtier — il peut souvent faire mieux, ou au moins vous confirmer que vous avez effectivement trouvé la bonne piste. Et lisez votre mandat avant de vous désengager.

Vendre vite, c’est bien. Financer intelligemment, c’est mieux. Un écart de 0,15 % sur un taux peut sembler dérisoire. Sur 20 ans et 300 000 euros empruntés, il représente plusieurs milliers d’euros. Prenez votre temps. Prenez les bons conseils.

Chez Mercy Immobilier, nous accompagnons nos clients au-delà de la simple transaction. Si vous avez un projet d’achat sur la Côte d’Opale et des questions sur le financement, contactez-nous — nous pouvons vous orienter vers les bons interlocuteurs et vous aider à lire entre les lignes des offres que vous recevez.

Questions fréquentes

Puis-je refuser l’offre de mon courtier sans payer de frais ?

Cela dépend du mandat que vous avez signé. Si aucun accord de principe n’a été obtenu auprès d’une banque, vous pouvez généralement vous désengager sans frais. En revanche, si le courtier a obtenu une offre conforme à vos critères initiaux, des honoraires peuvent être dus même si vous n’acceptez pas. Lisez attentivement les conditions du mandat avant de prendre une décision.

Mon courtier est-il obligé de me montrer toutes les offres qu’il a reçues ?

Non, légalement il n’y est pas tenu. Le courtier vous présente l’offre qu’il juge la plus adaptée à votre profil et à votre projet. Mais vous pouvez lui demander de vous expliquer pourquoi il a écarté certaines banques — un bon professionnel répond toujours à cette question avec transparence.

Est-ce que comparer le TAEG suffit pour choisir entre deux offres ?

Le TAEG est l’indicateur le plus complet, mais il ne suffit pas toujours. Il intègre le taux nominal, l’assurance, les frais de dossier et les garanties — mais pas les conditions de remboursement anticipé ni la modularité des mensualités. Pour une comparaison vraiment complète, ces éléments doivent aussi entrer dans votre analyse.

Mon courtier peut-il améliorer son offre si je lui montre celle d’une autre banque ?

Oui, c’est fréquent. Une offre concurrente est souvent un levier de négociation efficace. Le courtier peut la soumettre à ses partenaires bancaires pour obtenir un alignement ou une amélioration. C’est dans son intérêt de conserver votre dossier — et dans le vôtre d’utiliser cette carte avant de décider.

Que faire si j’ai signé le compromis de vente et que mon financement est en cours ?

Le compromis de vente — c’est-à-dire l’avant-contrat qui engage vendeur et acheteur — prévoit généralement une clause suspensive d’obtention de prêt. Si vous n’obtenez pas de financement dans les conditions prévues, vous pouvez vous retirer sans perdre votre acompte. En revanche, si vous refusez une offre de prêt conforme aux conditions du compromis pour en chercher une autre, vous prenez un risque sur les délais. Ne traînez pas.